Тезисно

• В сентябре индекс s&p 500 упал на более чем 3%.

• Высокие процентные ставки сохраняются надолго, особенно в Америке и других странах.

• Спад вызван заявлениями центральных банков о денежно-кредичной политике.

• Доходность казначейских облигаций растет, особенно двухлетних и долгосрочных.

• Долгосрочные ставки растут, особенно в Америке и Германии.

• Доходность британского золота снижается, что может быть связано с ожиданиями высоких процентных ставок.

• Доллар укрепился из-за ожиданий высоких процентных ставок и устойчивой экономики Америки.

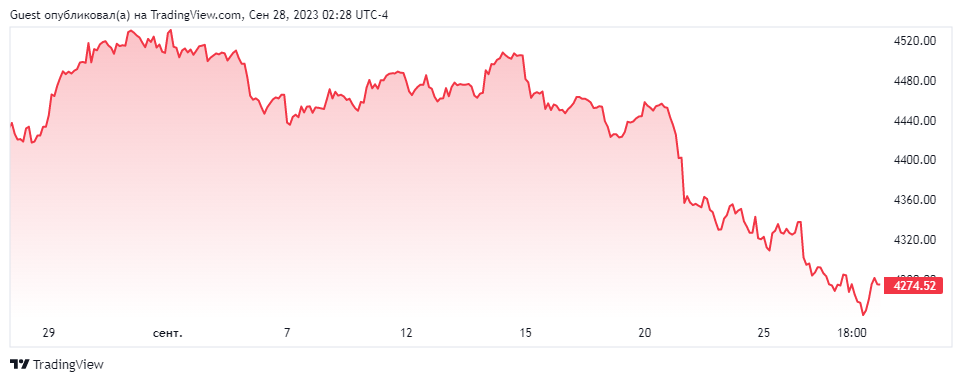

По мнению т. с. Элиота , апрель — самый жестокий месяц. Акционеры с этим не согласятся. Для них это сентябрь. В остальное время года акции чаще всего растут. С 1928 года соотношение ежемесячных прибылей и убытков в американском индексе s & p 500, исключая сентябрь, составляло примерно 60/40. Но осенний холод, похоже, что-то повлиял на психику рынка. В сентябре индекс падал в 55% случаев. Как и следовало ожидать, после нервного августа последние недели он падал.

Такой календарный эффект противоречит идее об эффективности финансовых рынков. В конце концов, цены на активы должны меняться только в ответ на новую информацию (например, о будущих денежных потоках). Другие колебания, особенно предсказуемые, должны быть выявлены, использованы и устранены трейдерами. Однако в сентябре этого года в происходящем нет никакой тайны: инвесторы узнали или, скорее, приняли что-то новое. Высокие процентные ставки – особенно в Америке, но также и в других странах – сохранятся надолго.

Спад был вызван марафонской сессией объявлений по денежно-кредитной политике, которая началась с Федеральной резервной системы Америки 20 сентября и завершилась через два дня и 11 центральных банков. За исключением Банка Японии, который сохранял отрицательную краткосрочную процентную ставку, все крупные игроки повторяли лозунг «выше – дольше». Ранее Хью Пилл из Банка Англии сравнил ставки со Столовой горой, вершиной с плоской вершиной, возвышающейся над Кейптауном, в отличие от Маттерхорна, вершина которого имеет треугольную форму. Кристин Лагард, президент Европейского центрального банка, повысила ставки и говорила о «долгой гонке, в которой мы находимся». Управляющие ФРС в среднем предполагали, что их базовая ставка (сейчас 5,25-5,50%) все еще будет выше 5% к концу 2024 года.

Для рынка облигаций это лишь подтвердило ожидания, которые формировались все лето. Доходность двухлетних казначейских облигаций, особенно чувствительных к краткосрочным ожиданиям монетарной политики, неуклонно росла с 3,8% в начале мая до 5,1% сегодня. Долгосрочные ставки также растут, и не только в Америке, где доходность десятилетних казначейских облигаций достигла 16-летнего максимума в 4,5%. Десятилетние облигации Германии сейчас приносят 2,8%, что больше, чем когда-либо с 2011 года. Доходность по британским золотам находится в пределах досягаемости от уровня, которого они достигли прошлой осенью, который тогда был достигнут только на фоне срочных распродаж и обвала рынка.

В то же время, благодаря устойчивой экономике Америки и ожиданиям того, что ее ставки достигнут более высокого уровня, чем в других странах, доллар укрепился. Dxy , показатель его стоимости по сравнению с шестью другими основными валютами, вырос на 7% после падения в июле.

По сравнению с рынками облигаций и иностранной валюты, рынок акций медленно воспринимает перспективу устойчиво высоких процентных ставок. Правда, стоимость займов – не единственный движущий фактор. Инвесторов охватила эйфория по поводу прибыльного потенциала искусственного интеллекта ( ии ) и, казалось бы, неисчерпаемой американской экономики. Другими словами, перспектива быстрого роста доходов может оправдать оживление фондового рынка даже перед лицом жесткой денежно-кредитной политики.

Тем не менее, похоже, что инвесторы также заняли нейтральный взгляд на процентные ставки, и не только потому, что последнее падение цен было вызвано заявлениями руководителей центральных банков. Поскольку акции более рискованны, чем облигации, они должны предлагать более высокую ожидаемую доходность в качестве компенсации. Измерить эту дополнительную ожидаемую доходность сложно, но приблизительную оценку можно получить путем сравнения доходности фондового рынка (ожидаемая прибыль на акцию, деленная на цену акции) с доходностью более надежных государственных облигаций.

Проделайте то же самое с индексом s & p 500 и десятилетними казначейскими облигациями, и вы обнаружите, что «разрыв в доходности» между ними упал всего до одного процентного пункта, самого низкого уровня со времен пузыря доткомов. Одна из возможностей заключается в том, что инвесторы настолько уверены в базовой прибыли своих акций, что едва ли требуют какой-либо дополнительной прибыли, чтобы учесть риск того, что эти доходы разочаруют. Но это был бы странный вывод, сделанный на основе экономического роста, который, хотя и был устойчивым, по-видимому, не полностью избежал бизнес-цикла, как показывают недавние разочаровывающие данные по доверию потребителей и жилищному сектору. Еще более странный вывод был бы сделан в отношении потенциальной прибыли от искусственного интеллекта, все еще развивающейся технологии, влияние которой на прибыль фирм остается по большей части непроверенным.

Альтернатива заключается в том, что до сих пор инвесторы просто не верили, что процентные ставки будут оставаться высокими до тех пор, пока этого ожидает рынок облигаций (и на этом настаивают центральные банки). Если это так, а сейчас они начинают колебаться, то следующие несколько месяцев могут оказаться еще более жестокими.